海外FXのスワップポイントは「金利差によるインカム収入を毎日自動で得られる」という点で魅力的です。しかし、単なる紹介では意味がありません。この記事では、スワップポイントを実際に収益化するための条件や、スワップだけで生活するにはどれほどの資金が必要になるのかを、踏み込んで解説します。

どの通貨ペアの組み合わせが良いのか比較する場合、海外FXスワップポイントツールが便利です。

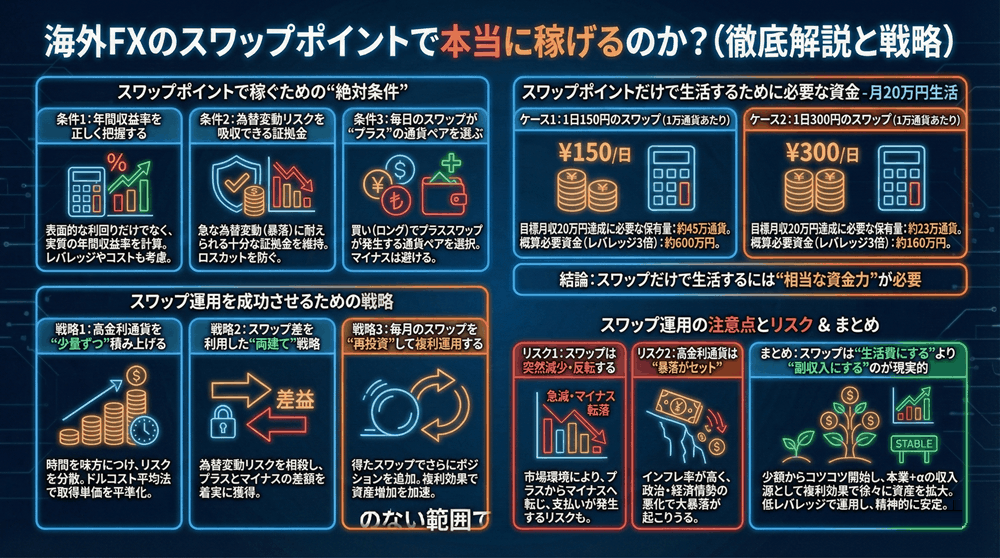

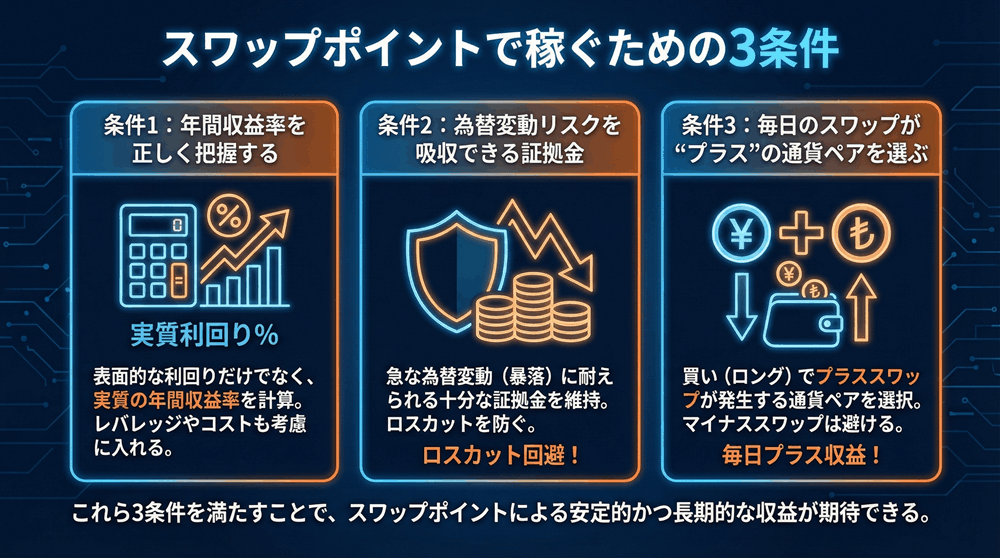

スワップポイントで稼ぐための“絶対条件”

条件1:年間収益率を正しく把握する

スワップで稼ぐと言っても、重要なのは「年間利回り」です。 1日あたりのスワップ金額だけでは稼げている実感が湧きませんが、年間に換算すると利回りが見えてきます。

たとえば、1日あたり150円のスワップが付与される通貨ペアを1ロット保有している場合:

- 150円 × 365日 = 年間 54,750円

- 必要証拠金を約50,000〜100,000円と仮定すると、利回りは年50〜100%近くになることもある

もちろん、この利回りは為替変動やロスカットを完全に無視した理論値です。しかし、「スワップはうまく狙えば高利回り資産になり得る」という事実は押さえておくべきポイントです。

条件2:為替変動リスクを吸収できる証拠金

スワップで安定して収益を得るには、“価格変動に耐えられるだけの証拠金”が必須です。 高金利通貨ほど値動きが激しいため、ロスカットされては意味がありません。

理想は「必要証拠金の5〜10倍の余裕資金」を置くことです。 たとえば、USD/TRYを1ロット保有するために必要な証拠金が10万円なら、最低50〜100万円は口座に置いておくべきです。

条件3:毎日のスワップが“プラス”の通貨ペアを選ぶ

業者ごとにスワップは異なりますが、一般的に以下の通貨ペアが高スワップになりやすい傾向があります。

- USD/TRY(米ドル/トルコリラ)

- EUR/TRY(ユーロ/トルコリラ)

- GBP/TRY(ポンド/トルコリラ)

- 貴金属CFDの売り(ゴールドなど)

ただし、「高いスワップ=高いリスク」でもあります。 とりわけTRYは急落しやすく、為替差損のほうが大きくなる可能性もあります。

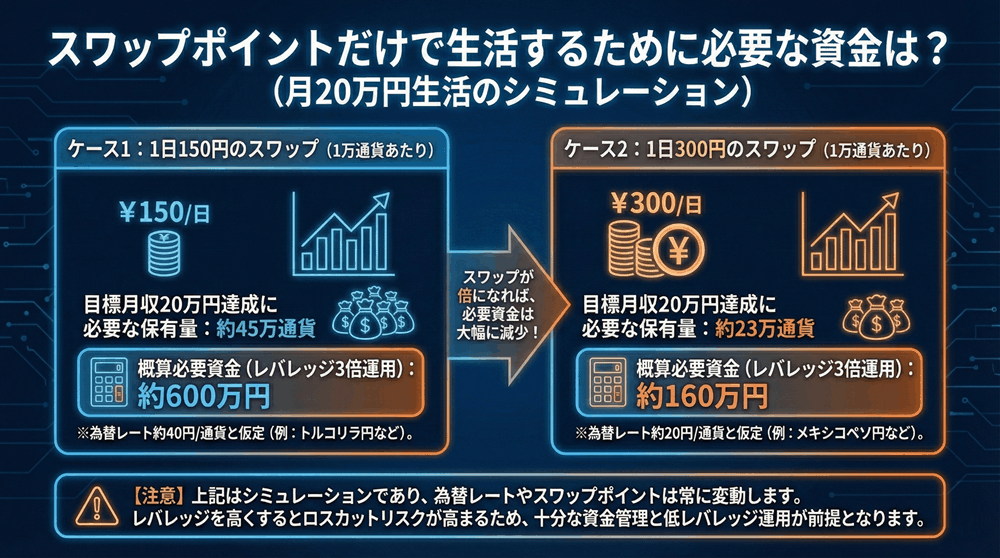

スワップポイントだけで生活するために必要な資金

ここでは、実際に生活費をスワップで賄えるのかをシミュレーションします。

想定する生活費:月20万円

毎日スワップだけで1日6,700円以上が必要になります。

- 20万円 ÷ 30日 ≒ 6,700円 / 日

- 年間では約240万円のスワップ収入

では、どれくらいのロット数が必要になるのでしょうか。

ケース1:1日150円のスワップが付く通貨ペア

必要なロット数は以下のとおりです。

- 6,700円 ÷ 150円 ≒ 45ロット

45ロットのポジションを安全に保有するには、最低でも2,000万円以上の資金が必要です。

ケース2:1日300円のスワップが付く通貨ペア

- 6,700円 ÷ 300円 ≒ 22ロット

こちらでも安全運用には1,000万円以上は欲しいところです。

結論:スワップだけで生活するには“相当な資金力”が必要

スワップだけで生活できるのは、投資額が数百万円〜数千万円のレベルになってからです。 ただし「スワップを副収入・追加収益として得る」という位置づけなら、現実的な戦略になります。

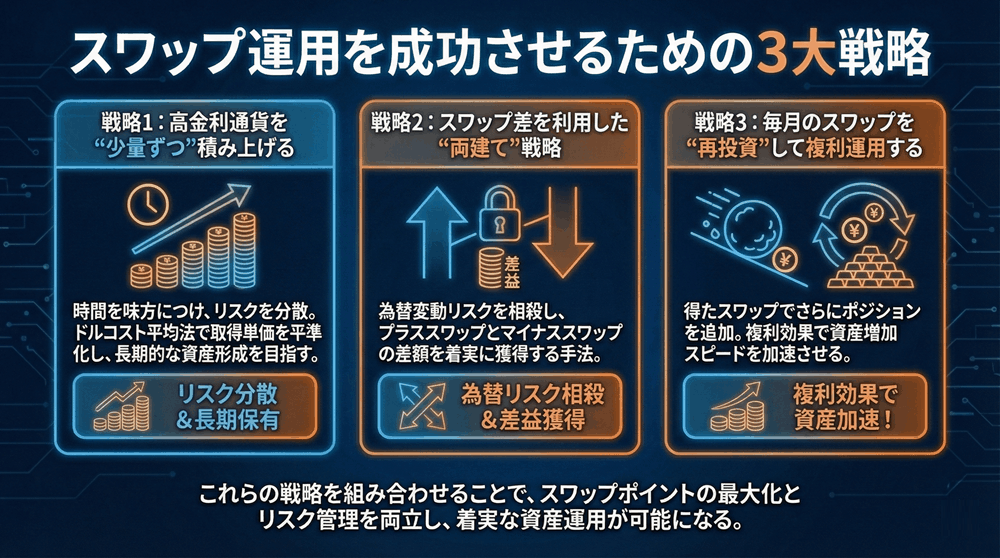

スワップ運用を成功させるための戦略

戦略1:高金利通貨を“少量ずつ”積み上げる

高スワップ通貨は値動きが大きいため、いきなり大きく張らず、少しずつロットを積み上げていく戦略が有効です。 特にTRYは暴落リスクが高いため、段階的な買い下がりや資金管理が不可欠です。

戦略2:スワップ差を利用した“両建て”戦略

業者によってスワップは異なるため、「A社の買いはプラス」「B社の買いはマイナス」のように差が生じます。 この差を利用して利益を得る方法があります。

ただし、以下のリスクがあります。

- スプレッド差で損をする

- 急変動で片方がロスカットになる

- 業者がスワップを突如変更する

上級者向けの手法であり、無理に狙うべきではありません。

戦略3:毎月のスワップを“再投資”して複利運用する

スワップは毎日自動的に貯まる収益です。 これを引き出さず、証拠金として積み上げれば複利で運用できます。

複利効果は次のように現れます。

- 証拠金が増える → 保有ロットを増やせる

- 保有ロットが増える → 毎日のスワップも増える

- さらに証拠金が増える → 安全度も高まる

長期的に運用するなら、複利効果を活かすのが最も現実的な「スワップで稼ぐ方法」です。

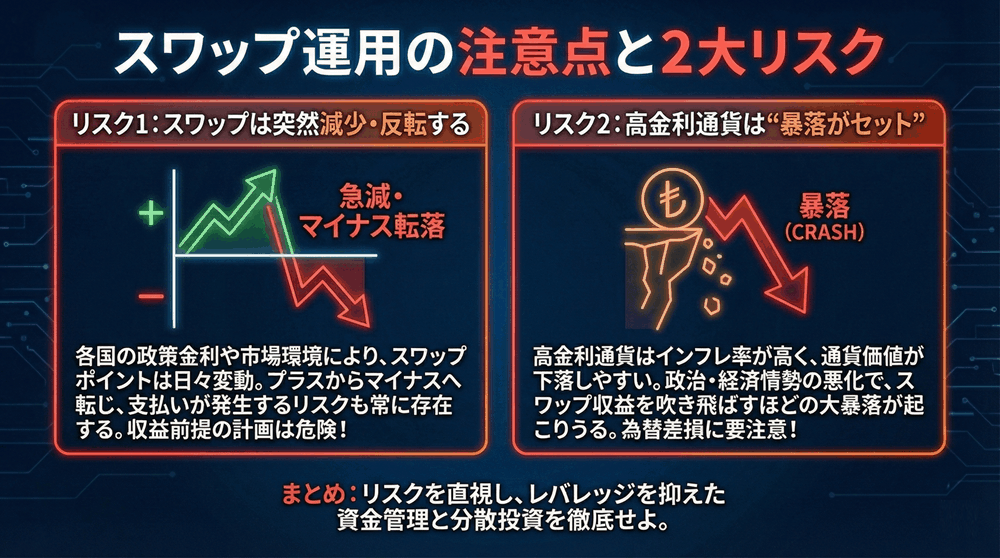

スワップ運用の注意点とリスク

スワップは突然減少・反転する

高スワップだった通貨ペアが翌日に半減したり、プラスからマイナスに反転することもあります。 スワップを狙う投資は「業者のルール変更リスク」を常に意識する必要があります。

高金利通貨は“暴落がセット”

トルコリラは過去10年で暴落を繰り返してきました。 スワップ収入以上に為替損失が発生する可能性が高く、安易に高スワップだけを理由に飛びつくのは危険です。

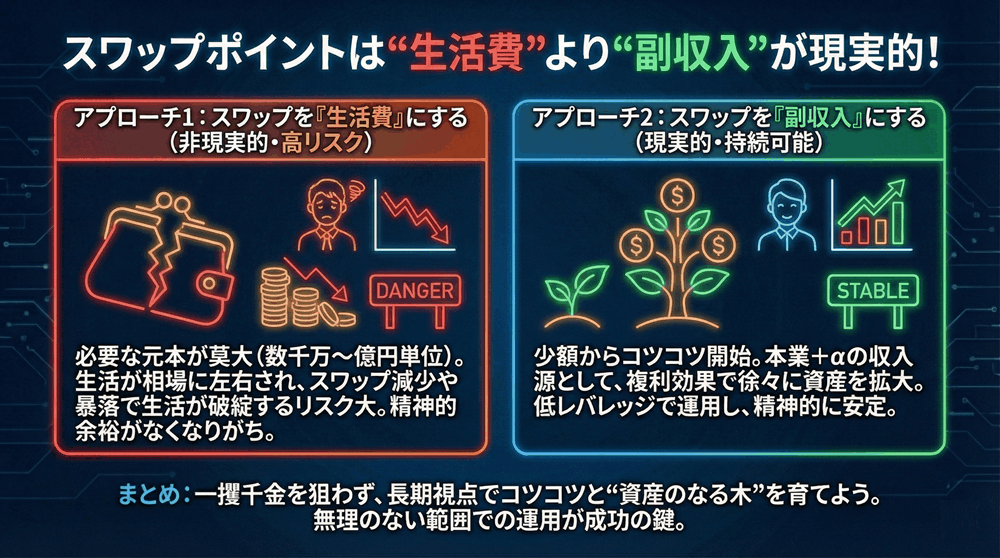

まとめ:スワップは“生活費にする”より “副収入にする”のが現実的

海外FXのスワップポイントは魅力的ですが、生活費を賄うレベルとなると大資金が必要です。 しかし、以下の考え方ならスワップ運用は非常に有効です。

- 月数千〜数万円の“副収入”を目指す

- 複利で長期的にスワップを積み上げる

- 無理のないロット数で安全に運用する

スワップは毎日自動で積み上がる安定収益であり、堅実に運用すれば長期的な資産形成に向いています。 ただし、高スワップ=高リスクである点だけは常に意識し、慎重に運用することが成功の鍵です。

コメント